هذه هي قيمة الرسوم الجمركية المطبقة على السيارات المستعملة أقل من ثلاث سنوات

جاءت إرسالية صادرة عن مصالح الجمارك بتفاصيل جديدة حول استيراد السيارات المستعملة أقل من ثلاث سنوات من طرف الأفراد المقيمين، على غرار الجباية والحقوق الجمركية المطبقة على هذا النوع من السيارات، والتقييم لدى الجمارك في حالة وجوب إعادة تقييم سعر السيارة المستوردة.

للتذكير، يمكن للمواطنين المقيمين استيراد سيارة مستعملة مرة واحدة كل ثلاث سنوات، ويمكنه التنازل عنها " أي بيعها" بطريقة عادية دون أي مدة محددة، كما يجب ألا يتجاوز سن عمر السيارة المستوردة ثلاث سنوات من تاريخ أول سير لها, يحسب عمر السيارة بالاعتماد على الأيام والشهور بالنسبة لتاريخ أول سير للسيارة.

قبل التطرق إلى المواضيع المذكورة سلفا، نذكركم أننا تحدثنا حول شروط استيراد السيارات المستعملة الأقل من ثلاث سنوات في هذا المقال، إضافة إلى الملف المطلوب في هذا المقال.

أما بخصوص الرسوم الجمركية، فيتم تحديدها على أساس القيمة التعاقدية، أي السعر المدفوع فعلا أو المستحق، وهذا حسب ما يلي:

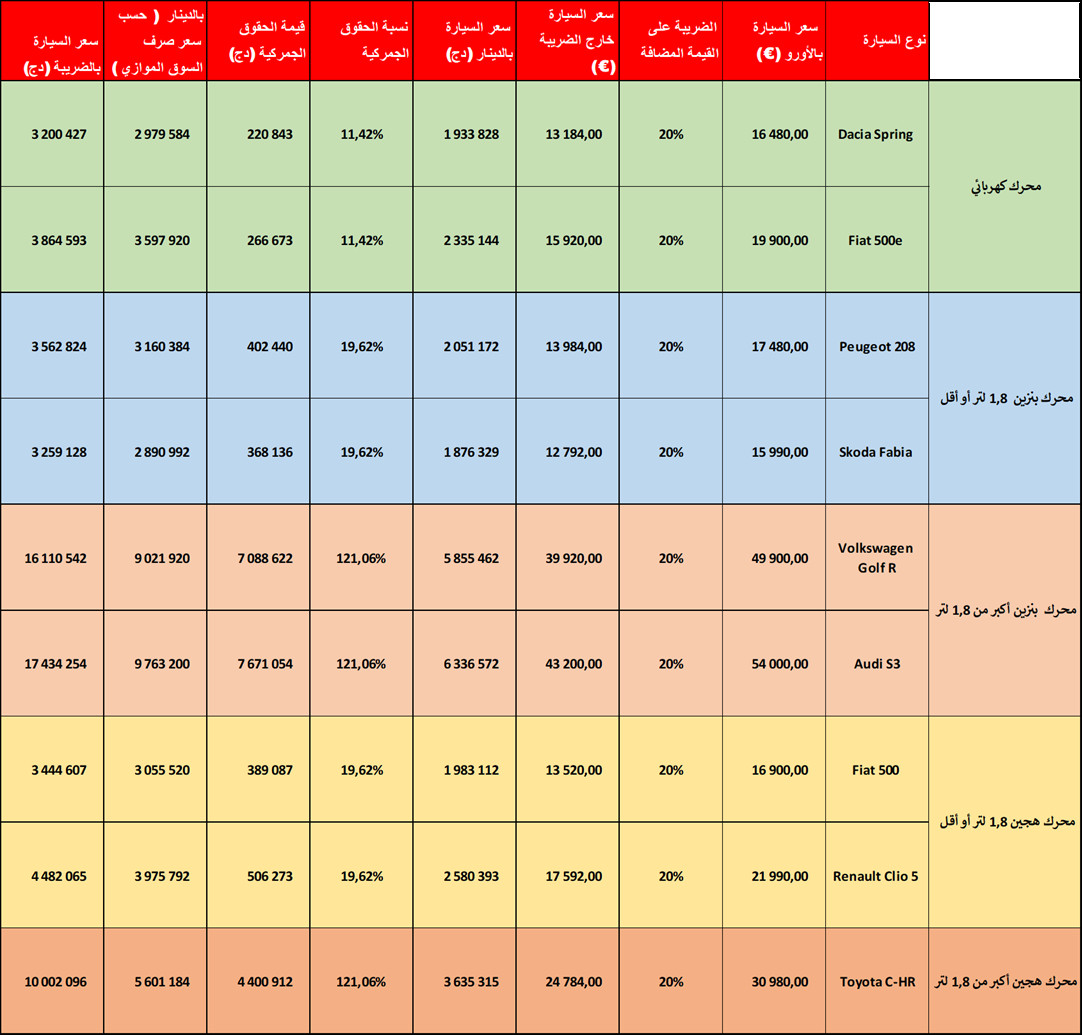

الحقوق الجمركية والرسوم المطبقة على السيارات سياحية المستعملة أقل من ثلاث سنوات:

أمثلة حول قيمة الرسوم الجمركية على السيارات السياحية المستعملة:

تجدر الإشارة إلى أن عملية الشراء تكون بالمال الخاص، يعني تحويل سعر السيارة إلى الدينار حسب سعر العملة الصعبة في السوق الموازي، ولكن لحساب الضريب على مستوى الجمارك، يتم تحويل سعر السيارة إلى الدينار حسب سعر العملة الصعبة في البنك.

الحقوق الجمركية والرسوم المطبقة على السيارات النفعية المستعملة أقل من ثلاث سنوات:

من جهة أخرى، وفي لإطار تسيير وتقييم المخاطر المتعلقة بالقيم المصرح بها، يمكن لمصالح الجمارك القيام بتقييمها الخاص من خلال اللجوء إلى قواعد البيانات في مجال التقييم الجمركي، كقاعدة البيانات الخاصة بالدليل المرجعي لأسعار السيارات " ARGUS".

وتجدر الإشارة إلى أن الأسعار المذكورة في قواعد البيانات هذه تمثل أسعارا مرجعية ولا تعد في أي حال من الأحوال قيما إدارية، وهي تستعمل من طرف إدارة الجمارك كأداة مساعدة من أجل تحليل المخاطر المرتبطة بدقة وصحة القيم المصرح بها.

تلجأ مصالح الجمارك لهذا التقييم في حالة معاينة المصالح المكلفة بالرقابة لفرق ملحوظ بين القيمة المصرح بها وتلك المبينة في قاعدة البيانات المعنية، وهذا بعد دعوة المستورد لتقديم كل التبريرات الكتابية والمستندات وعناصر الأدلة الأخرى التي تثبت أن القيمة المصرح بها تتوافق مع المبلغ الإجمالي المدفوع، مثل وثيقة من وكيل السيارات المستعملة المتواجد في بلد التصدير.

وفي حالة عدم تقديم المستورد للتبريرات الإضافية أو غياب الرد، تقوم مصالح الجمارك برفض القيمة المصرح بها, وتلجأ إلى الطرق الأخرى للتقييم, إما من خلال المقارنة أي مقارنة السيارة مع أسعار سيارة أخرى بنفس المواصفات, إما حسب طريقة الحل الأخير المتمثلة في اللجوء قاعدة البيانات "Argus" المذكورة أعلاه, والتي تستخدم كوعاء لحساب الحقوق والرسوم الجمركية المستحقة.

وعليه، تحسب أسعار السيارات كالآتي:

1) حالة السيارات المدرجة في قاعدة البيانات

I. سنة القيمة المرجعية في قاعدة البيانات توافق سنة وضع السيارة للسعر : في هذه الحالة يتم التقييم باتخاذ السعر المرجعي لقاعدة البيانات مطروح منه القيمة المضافة الأجنبية مع إضافة سعر الشحن.

II. سنة القيمة المرجعية في قاعدة البيانات لا توافق سنة وضع السيارة للسعر : في هذه الحالة يتم التقييم باتخاذ السعر المرجعي لقاعدة البيانات الأقرب لسنة وضع السيارة مع تطبيق معامل تصحيح ثم طرح القيمة المضافة الأجنبية مع إضافة سعر الشحن كما يلي :

• إضافة 10% إلى السعر المرجعي عندما تكون سنة القيمة المرجعية أقل من سنة وضع السيارة للسير | مثال : سيارة موضوعة للسير سنة 2022, سعر السيارة في قاعدة البيانات سنة 2021 هو 20000 أورو, إذن تتم إضافة 10% لهذا السعر لتصبح 22000 أورو.

• إنقاص 10% من السعر المرجعي عندما تكون سنة القيمة المرجعية أكبر من سنة وضع السيارة للسير | مثال : سيارة موضوعة للسير سنة 2021, سعر السيارة في قاعدة البيانات سنة 2022 هو 20000 أورو, إذن يتم إنقاص 10% من هذا السعر لتصبح 18000 أورو.

2) حالة السيارات غير المدرجة في قاعدة البيانات للسيارات المستعملة ولكنها مدرجة ضمن قاعدة البيانات للسيارات الجديدة :

في هذه الحالة يمكن لمصلحة الجمارك أن تلجأ إلى قاعدة البيانات للسيارات الجديدة بعنوان سنة وضع السير للسيارة المراد تقييمها أو للسنة الأقرب منه مع معدل تصحيح وطرح القيمة المضافة الأجنبية مع إضافة سعر الشحن.

I. سنة الاستيراد لا توافق سنة الوضع للسير: في هذه الحالة تقوم مصالح الجمارك بتطبيق معدل الإهتلاك أو التقادم بمقدار 10% سنويا| مثال : سيارة موضوعة للسير سنة 2022 تم استيرادها إلى الجزائر سنة 2023, سعر السيارة في قاعدة بيانات السيارات الجديدة سنة 2022 هو 20000 أورو, يتم إنقاص 10% من هذا السعر لتصبح 18000 أورو..

II. سنة الاستيراد تتوافق مع سنة الوضع للسير: في هذه الحالة يطبق السعر المرجعي الموجود في قاعدة بيانات السيارات الحديدة دون أي تعديل، باستثناء طبعا الرسم الأجنبي على القيمة المضافة| مثال: سيارة موضوعة للسير سنة 2023 ومستوردة إلى الجزائر سنة 2023, سعرها في قاعدة بيانات المركبات الجديدة هو 20000 أورو، يحسب مباشرة 20000 أورو ناقص الضريبة على القيمة المضافة وإضافة سعر الشحن.

3) السيارات غير المدرجة لا في قاعدة البيانات للسيارات المستعملة ولا ضمن قاعدة البيانات للسيارات الجديدة:

في هذه الحالة تلجأ مصالح الجمارك إلى مقارنة السيارة المراد تقييمها بسيارة لها نفس الخصائص التقنية مع مراعاة ترتيب الأولوية التالي :

• مقارنتها مع سيارة من نفس العلامة التجارية ذات نفس الخصائص أو خصائص مقاربة.

• مقارنتها مع سيارة من علامة تجارية أخرى ذات نفس الخصائص أو خصائص مقاربة.

في الأخير, وجب الذكر أن قاعدة بيانات ARGUS صالحة فقط للسيارات المصنعة أو المسوقة في أوروبا والتي تستجيب للمعاير الأوروبية, وعليه فإنه في انتظار اقتناء قواعد بيانات تغطي الأسواق الأخرى للسيارات المستعملة ( أسواق أسيوية, أمريكية, إفريقية وغيرها),فإنه – في حالة عدم قابلية تطبيق القيمة التعاقدية - يمكن استخدام أي مصدر آخر للمعلومات المتاحة حول أسعار السيارة من موقع للشركة المصنعة, موقع الوكيل, الإعلانات على الإنترنت, وغيرها.